成本差异的帐务处理

一、成本差异帐务处理的方法

在标准成本制度下,将标准成本与实际成本的差异,分别反映在有关成本差异帐户。每期期末,应对各项成本差异进行适当的调整,将所有差异帐户结清。

(一)设置成本差异帐户

在标准成本制度下,要按照成本差异的类别分别设置帐户,建立各个成本差异帐户对各种成本差异进行分别归集,以便用于成本控制的需要和期末结转差异。需设置的成本差异帐户主要有:“直接材料价格差异”帐户、“直接材料数量差异”帐户,“直接人工价格差异”(或称“直接人工工资率差异”)帐户,“直接人工数量差异”(或称“直接人工效率差异”)帐户,“变动制造费用价格差异”(或称“变动制造费用耗费差异”)帐户,“变动制造费用数量差异”(或称“变动制造费用效率差异”)帐户,“固定制造费用耗费差异”帐户,“固定制造费用效率差异”帐户和“固定制造费用耗差异”帐户,“固定制造费用效率差异”帐户和“固定制造费用生产能力利用差异”帐户,也可以将“固定制造费用效率差异”帐户和“固定制造费用生产能力利用差异”帐户合并为“固定制造费用能量差异”帐户。

成本差异帐户设置的特点主要有两点,一是成本差异的帐户名称与各项成本差异名称的一致性。二是各个成本差异帐户登记的差异性质是一致的,即成本差异帐户的借方登记实际成本超过标准成本的不利差异,贷方登记实际成本低于标准成本的有利差异。

在标准成本制度下,进行成本核算所应用的同实际成本记帐的帐户所不同之处,在于同一名称的帐户,所登记的成本不一致,即在标准成本制度下,按标准成本登记帐户,反之,则按实际成本登记。如“原材料”帐户,“生产成本”帐户,“产成品”帐户。这些帐户无论是借方还是贷方,均按标准成本登记。例如,企业购买材料入库,应以标准价格乘以实际采购量登记在“原材料”帐户的借方,领用的材料则按标准价格乘以实际领用量,登记在“原材料。帐户的贷方。

(二)对会计期末成本差异的处理

成本差异帐户的本期发生额反映了这一会计期的标准成本的完成情况和成本控制的业绩。每一会计期期末各个成本差异帐户均应结清,将其转到当期的“产品销售成本”帐户中。在实际工作中有两种转成本差异帐户的方法,一是全部差异结转法,二是部分差异结转法。下面分述。

1.全部差异结转法

全部差异结转法,是指将本期发生的各次成本差异全部转入当期损益帐户,或直接转入“产品的销售成本”帐户,然后再将“产品销售成本”帐户余额全部转入当期损益中去。这种方法的实质是将当期发生的全部成本差异都作为当期产品销售收入的抵减项目,例入损益表中。

采用这种方法的理论依据是:企业经过深入研究,科学地制订的标准成本是符合企业现有的经济技术条件,能够代表企业当期应达到的成本水平。成本差异体现了企业在当期的工作质量和绩效,应将其作为当期产品销售成本的调整项目,使其在经济成果报告中予以反映。这时,“生产成本”帐户、“产成品”帐户,只反映标准成本,符合公认会计准则的要求。

这种结转方法是有鲜明的特点。计算过程简单,日常帐务处理工作量较少,但如果由于标准成本制定的不准就会使成本差异变大,使成本差异不能真正体现企业当期的工作质量和绩效,甚至可能夸大;使按标准成本反映的“原材料”帐户、“生产成本”帐户和“产成品”帐户严重地脱离实际成本,进而会形成本期经营成果的不真实,因此,这种方法适用于标准成本制定的较合理,成本差异额不大的企业。

2.部分差异结转法

部分差异结转法,是指本期发生的各项成本差异按比例在产品销售成本和存货之间进行分配。换句话说,当期发生的全部成本差异,一部分结转到“产品销售成本”帐户,作为产品销售收入的抵减项目,记入当期经营成果,而另一部分结转到有关存货帐户,由以后经营期间负担。

采用这种方法的理论依据是:根据公认会计原则和税法的有关规定,要求企业以实际成本反映产品销售成本和存货成本的价值,这样列入损益表中的产品销售成本和列入资产负债表上的存货均以实际成本表示,以便于企业依法纳税。

这种结转方法的特点是:能够满足企业纳税的需要和公认准则的要求,特别是当标准成本制订得不准确造成成本差异额过大时,采用这种方法,可以减少成本差异过大对本期损益造成的影响,这是因为一部分成本差异留待转入下期损益,但是,这种方法也会造成企业当期经营成果的不实,如果差异分配不当,就直接影响企业财务成果的真实性。因此,实际工作更常用的方法为全部差异结转法。

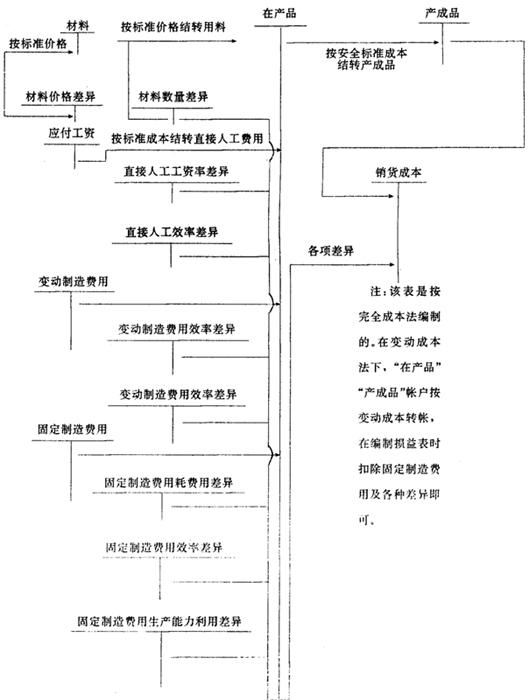

(三)成本差异帐务处理中的帐户之间的关系

前述成本差异的形成结转,可以用图表6-6表示。

图表6-6

成本差异结转流程图

(按全部成本法)

图表6-6是按全部成本法编制的,如改为按变动成本法编制,只需将“固定制造费用”帐户,及固定制造费用三种差异帐户扣除即可,也就是说,结转后的产品成本仅仅是变动生产成本。

二、成本差异帐务处理实例

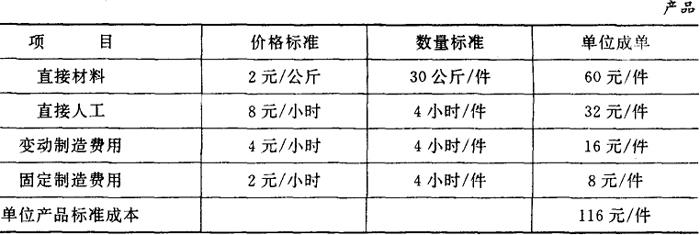

A公司实行标准成本制度,其有关情况如下。该公司只生产一种A产品,其标准成本计算表及费用预算表如图表6-7和图表6-8所示。

图表6-7

A公司标准成本计算表

注:该成本计算单是按全部成本法编制的,如按变动成本法编制,则只需减除“固定制造费用一项即可。”

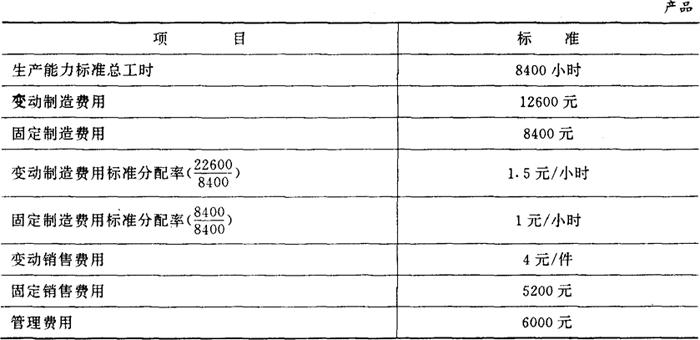

图表6-8

A公司费用预算表

该公司199×年发生的经济业务如下:

1.生产及销售情况

199×年A公司预计生产某产品2000件,实际投产1900件,完工1800件,已投料但尚未加工的在产品100件。已完工产品中售出1700件,单位售价200元,无期初在产品和产成品存货。

2.材料采购与领用情况

本期购入材料二批,第一批购入40000公斤,单价1.80元,第二批购入20000公斤,单价为2.10元,共领用材料57200公斤。

3.直接人工耗费情况

本期实际使用直接人工8000工时,支付工资费用32800元,小时工资率为4.1元/小时。

4.制造费用情况

变动制造费用本期实际发生额为12000元。

固定制造费用本期实际发生额为800元。

5.销售及管理费用情况

变动销售费用本期实际发生额为3400元。

固定销售费用本期实际发生额为4800元。

管理费用本期实际发生额为6200元。

要求:针对上述经济业务编制A公司的会计分录,并编制A公司当期的损益表。

解:(1)编制会计分录

①材料采购与领用(这里不考虑税收)

第一批材料购入:

标准成本40000×2=80000(元)

实际成本40000×1.8=72000(元)

价格差异4000×(1.8-2)=-8000(元)

借:原材料 80000

贷:应付帐款 72000

直接材料价格差异8000

第二批材料购入:

标准成本20000×2=40000(元)

实际成本20000×2.1=42000(元)

价格差异2000×(2.1-2)=2000(元)

借:原材料 40000

直接材料价格差异 2000

贷:应付帐款 42000

领用材料:

应耗材料标准成本 1900×30×2=114000(元)

实际领用材料的标准成本 57200×2=114400(元)

材料数量差异 (57200-1900×30)×2=400(元)

借:生产成本 114000

直接材料数量差异 400

贷:原材料 114400

②直接人工费用

发生实际支付工资费用时:

借:有关帐户

贷:应付工资

工资费用计入产品成本

标准成本 1800×4×8=57600(元)

实际成本 8000×8.2=65600(元)

直接人工价格差异 8000×(8.2-8)=1600(元)

直接人工数量差异 (8000-1800×4)×8=6400(元)

借:生产成本 57600

直接人工价格差异 1600元

直接人工数量差异 6400

贷:应付工资 65600

③变动制造费用

实际发生变动制造费用时:

借:变动制造费用

贷:有关帐户

变动制造费用计入产品成本时:

标准成本 1800×4×4=28800(元)

实际成本 8000× =8000×1.5=12000(元)

=8000×1.5=12000(元)

变动制造费用价格差异 8000×(1.5-4)=-20000(元)

变动制造费用数量差异 (800-1800×4)×4=3200(元)

借:生产成本 28800

变动制造费用数量差异 3200

贷:变动制造费用 20000

变动制造费用价格差异 12000

④固定制造费用

实际发生固定制造费用时:

借:固定制造费用

贷:有关帐户

固定制造费用计入产品成本时:

标准成本 1800×4×1=7200(元)

实际成本 8000×1=8000(元)

固定制造费用耗费差异 8000-8400=-400(元)

固定制造费用效率差异 (8000-1800×4)×1=800(元)

固定制造费用生产能力利用差异 (8400-8000)×1=400(元)

借:生产成本 7200

固定制造费用效率差异 800

固定制造费用生产能力利用差异 400

贷:固定制造费用 400

固定制造费用耗费差异 8000

如果采用变动成本法计算产品成本,则应作如下会计分录:

借:期间成本 7200

固定制造费用效率差异 800

固定制造费用生产能力利用差异 400

贷:固定制造费用耗费差异 400

固定制造费用 8000

⑤完工产品入库

将完工产品入库时(采用全部成本计算法

借:产成品 208800(116×1800)

贷:生产成本 208800

采用变动成本计算法计算产品成本时,则

借:产成品 194400(108×1800)

贷:生产成本 194400(108×1800)

⑥产品销售与结转销成本

取得收入时:

借:银行存款(或应收帐款等) 34000(1700× 200)

贷:产品销售收入 340000

结转销售成本时

借:产品销售成本 197200(1700× 116)

贷:产成品 197200

若采用变动成本法,则将上述分录改作

借:产品销售成本 1836(1700×104)

贷:产成品 183600

⑦发生销售及管理费用

借:变动销售费用 3400

固定销售费用4800

管理费用 6200

贷:有关帐户 14400

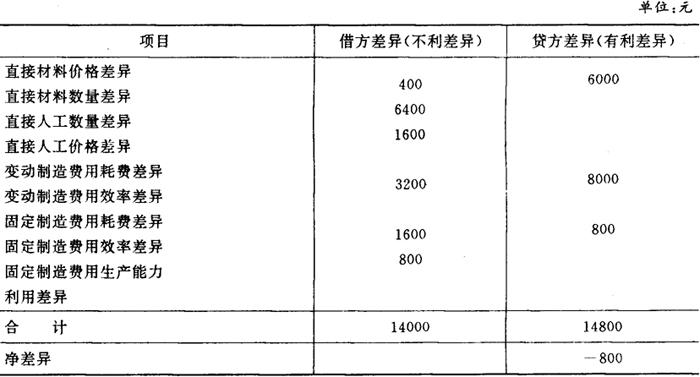

(2)汇总并结转成本差异

将本期发生的全部成本差异进行汇总,如图表6-9所示。根据图表6-9采用“全部结转法”处理成本差异时,记:

图表6-9A公司成本差异汇总表

借:直接材料价格差异 6000

变动制造费用耗费差异 8000

固定制造费用耗费差异 800

贷:产品销售成本 800

直接材料数量差异 400

直接人工数量差异 6400

直接人工价格差异 1600

固定制造费用效率差异 1600

变动制造费用效率差异 3200

固定制造费用生产能力利用差异 800

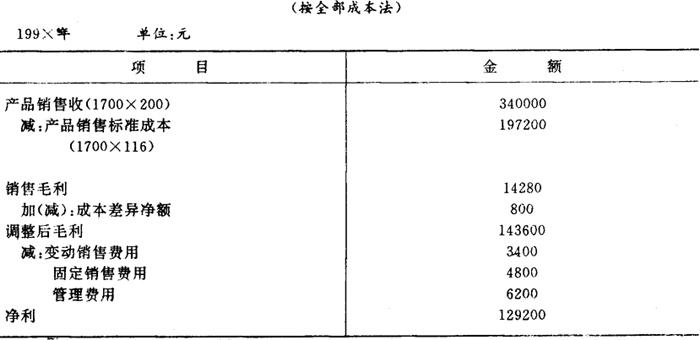

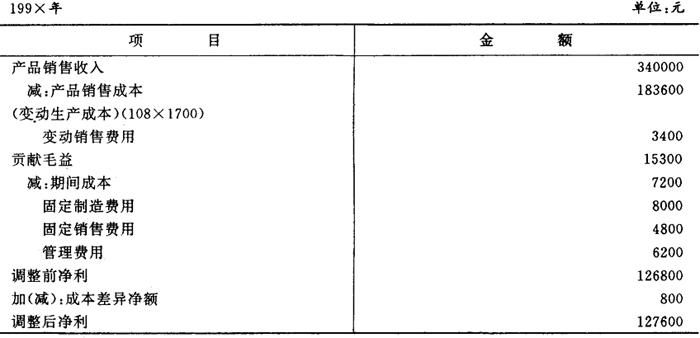

(3)编制损益表

依照前述资料,分别按全部成本法和变动成本法编制A公司损益表,如图表6-10和6-11所示。

图表6-10

A公司损益表

图表6-11

A公司损益表(按变动成本法)

- 无锡站是什么意思

- 无锡米市是什么意思

- 无锡糖醋排骨是什么意思

- 无锡统计年鉴是什么意思

- 无锡美达织造有限公司是什么意思

- 无锡聚丰园菜馆是什么意思

- 无锡肉骨头是什么意思

- 无锡舜天碧波度假村是什么意思

- 无锡菜是什么意思

- 无锡蠡园是什么意思

- 无锡词典是什么意思

- 无锡话宽式音标草案是什么意思

- 无锡道中是什么意思

- 无锡道中喜晴即事是什么意思

- 无锡道中喜晴即事 (清)郑廷旸是什么意思

- 无锡道中 (明)张以宁是什么意思

- 无锡邮政速递公司是什么意思

- 无锡金匮县志是什么意思

- 无锡锡山之作 (清)爱新觉罗·玄烨是什么意思

- 无锡革命斗争大事记是什么意思

- 无锡顾讷盦所著书是什么意思

- 无锡高新技术产业开发区是什么意思

- 无长物是什么意思

- 无长突细胞是什么意思

- 无门是什么意思

- 无门关是什么意思

- 无门告贷是什么意思

- 无门宗是什么意思

- 无门政策是什么意思

- 无门路是什么意思

- 无问西东告诉你,为什么一定要上名校是什么意思

- 无闲是什么意思

- 无闲䟙䟙是什么意思

- 无闲去是什么意思

- 无间是什么意思

- 无间冬夏是什么意思

- 无间南北是什么意思

- 无间可乘是什么意思

- 无间可伺是什么意思

- 无间可入是什么意思

- 无间地狱是什么意思

- 无间寒暑是什么意思

- 无间无隔是什么意思

- 无间水乳是什么意思

- 无间轩是什么意思

- 无间道是什么意思

- 无间风雨是什么意思

- 无间风雪是什么意思

- 无闷是什么意思

- 无闷堂是什么意思

- 无闷老人是什么意思

- 无闷道人是什么意思

- 无闷(雪意)是什么意思

- 无闸口是什么意思

- 无闸无口是什么意思

- 无闻是什么意思

- 无闻堂是什么意思

- 无闻堂稿是什么意思

- 无闻子是什么意思

- 无闻无臭是什么意思