成本会计的原则

成本会计的原则主要有以下五个方面:

一、全面成本管理原则

为了保证不断降低产品成本,达到成本最低化的目的,必须实行全面成本管理。全面成本管理是指全员、全过程的成本管理活动。

全员管理指成本管理的群众性。即企业领导干部、技术人员、管理人员和工人,人人都要参与成本管理活动,不断降低成本,提高经济效益。

全过程管理是指成本管理的完整性。即从产品研究设计、物资采购、生产制造、产品的销售,一直到用户使用,都要进行成本核算,讲求经济效益。也就是生产经济活动的全过程,都要进行成本核算。

全员、全过程的成本管理是一个相互联系的有机整体,并按照一定的程序进行。全面成本管理的基本程序如下:

(一)决策计划阶段

1.根据企业的经营目标进行预测,并确定企业总的计划目标。

2.拟定若干可行的备选方案,通过决策活动从中选择最佳方案,以确定目标成本。

(二)控制计划执行阶段

1.根据企业制定的目标成本,层层分解成本指标。

2.根据成本预算开支标准,对生产费用进行调节控制

(三)计算核实阶段

1.计算实际发生的成本支出。

2.对实际成本支出和生产费用的发生进行审查,检查成本开支的合理性和合法性。

(四)评价考核阶段

1.通过成本分析,揭示成本差异,从中找出差异的原因,根据责任范围,或是予以纠正,或是反馈到其他部门。

2.考核评价成本指标的完成情况,提出整改方案和措施,以利下一期计划的制定。

成本管理程序是随生产经营活动进行的,要做到时时刻刻、方方面面都根据程序要求进行控制,从而达到降低成本的目的。

二、成本最低原则

成本会计的根本目的就是通过成本会计的各种方法,努力降低成本。因此,成本会计的任务就是在一定生产条件下,分析并寻找降低成本的途径,制定可能实现的最低目标成本,并以此为依据进行有效的控制和管理,使实际执行结果达到目标成本最低的要求。

实际成本最低原则,要全面研究降低成本的可能性和现实性。要降低成本,使成本最低原则实现,就要研究降低成本的潜力,分析成本构成因素,使可能性变为现实性。既要研究成本降低的外部环境,如厂址的选择、企业的规模、资源及运输状况、工艺路线和技术装备水平、专业化协作水平、厂址所在地的经济发达程序及职工文化素质高低等;又要探讨成本降低的内部环境,如企业产品的选择、设计试制水平、品种、产量状况、质量要求、合格率、原材料、工时和设备的利用效率、资金周转率高低、费用开支的多少等。

三、成本责任制原则

为了保证全面成本会计活动的开展,必须以分层的成本责任制作保证。做到成本指标分解到全厂各个部门,由部门再落实到班组或个人,并定期检查落实成本目标的情况,建立奖惩制度。

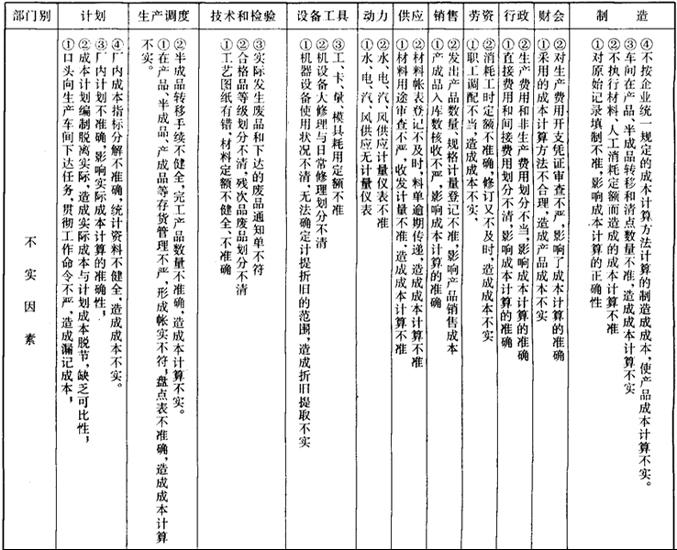

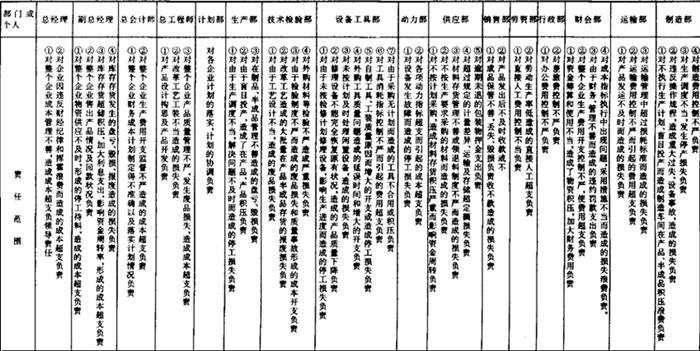

成本责任制建立的核心是落实责任。下面将成本不实的原因和成本超支的责任分别列表如图表1-1和1-2所示。

四、成本效率原则

(一)用最少的成本投入,取得最大的收益价值

成本会计的目的是为了不断降低成本,以最少的投入,获得最大的产出。管理工作可以通过决策、计划、组织、指挥、监督、协调和控制,取得最大的经济效益。其具体表现在:

1.要做出正确的决策和计划;

2.要全面分析控制成本超支的因素,采取必要措施,加强协调控制;

3.要及时发现问题,解决问题。

(二)以较少的人力物力财力投入,完成较多的管理工作,借以提高工作效率,完成降低成本的任务。

提高成本会计工作效率的途径主要有以下几种:

1.制度控制。即通过实行成本责任制,使成本管理工作有法可依,有章可循。

2.经济利益控制,即将成本责任与其经济利益紧密结合起来,做到完成其责任,落实其利益。

3.教育引导。

五、成本会计科学化原则

成本会计的科学化,就是将管理科学的方法引入成本管理工作中,使成本管理规范化。其具体方法主要有:

1.目标管理

2.价值工程

3.系统工程

4.线性规划和网络技术

5.规划控制论

6.可行性研究等

图表1-1

成本不实因素表

图表1-2

成本超支责任表

- 王壮弘是什么意思

- 王壮武公年谱是什么意思

- 王壮武公遗集是什么意思

- 王壮节公年谱是什么意思

- 王声初是什么意思

- 王声河是什么意思

- 王声涌是什么意思

- 王处一是什么意思

- 王处一是什么意思

- 王处一是什么意思

- 王处存是什么意思

- 王复元是什么意思

- 王复才是什么意思

- 王复振是什么意思

- 王复生是什么意思

- 王复生是什么意思

- 王复羊是什么意思

- 王复隆是什么意思

- 王夏法是什么意思

- 王夔是什么意思

- 王多年是什么意思

- 王多贵是什么意思

- 王多辅是什么意思

- 王大令集是什么意思

- 王大任是什么意思

- 王大保是什么意思

- 王大保是什么意思

- 王大化是什么意思

- 王大化是什么意思

- 王大友是什么意思

- 王大增是什么意思

- 王大娘是什么意思

- 王大年是什么意思

- 王大忠是什么意思

- 王大忠起义是什么意思

- 王大悟是什么意思

- 王大梁是什么意思

- 王大海是什么意思

- 王大海是什么意思

- 王大海是什么意思

- 王大点庚子日记是什么意思

- 王大珩是什么意思

- 王大珩是什么意思

- 王大珩是什么意思

- 王大珩是什么意思

- 王大经是什么意思

- 王大臣是什么意思

- 王大进是什么意思

- 王大进是什么意思

- 王大钧是什么意思

- 王大隆是什么意思

- 王大隆刀剪店是什么意思

- 王大鹏是什么意思

- 王大鹏是什么意思

- 王大鹏是什么意思

- 王天一是什么意思

- 王天一是什么意思

- 王天冲是什么意思

- 王天冲报仇是什么意思

- 王天厚是什么意思