合作企业解散清算的核算

中外合作企业是契约企业,它不是股权式企业。因此,其资本的投入、收益分配和剩余财产的分配都要按照合同的规定进行。因此,合作企业解散清算与合营企业解散清算相比较,合作企业可以提前归还投入的资本;其剩余财产的分配按合同规定执行,可以是全部归中方所有,也可以按合同规定的其他方式分配。

合作企业解散清算时的会计核算,在帐户设置、财产估价、财产清理、全权债务回收等,都与合营企业的处理方法相同,但它的资本项目不完全相同,利润分配方式不同。

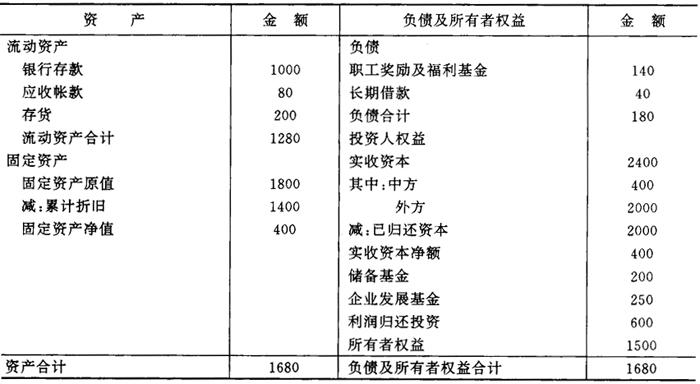

[例3]中港合作博源达大酒店于1994年11月30日合作期满解散清算。合作合同规定,经营期间用折旧和利润归还外方投入的全部资本,并且规定,在合作期满解散清算时,剩余财产在减除实收资本后,按8:2比例分配,中方80%,外方20%。企业转交中方继续经营。

该酒店剩余财产分配前的资产负债表,如图表3-13-6所示。

图表3-13-6

中外合作博源达大酒店资产负债表 单位:人民币万元

剩余财产分配的帐务处理如下:

(1)冲回已归还投资,记:

借:实收资本——外方 2000.00

贷:已归还投资 2000.00

(2)冲回利润归还投资,记:

借:利润归还投资 600.00

贷:未分配利润 600.00

(3)分给外方资金:〔(1500-400)×20%〕

借:储备基金 40.00

企业发展基金 60.00

未分配利润 120.00

贷:银行存款——人民币户 220.00

- _TAB_afzi090(>=1)是什么意思

- _TAB_afzi091(>=1)是什么意思

- _TAB_afzi092(>=1)是什么意思

- _TAB_afzi093(>=1)是什么意思

- _TAB_afzi094(>=1)是什么意思

- _TAB_afzi095(>=1)是什么意思

- _TAB_afzi096(>=1)是什么意思

- _TAB_afzi097(>=1)是什么意思

- _TAB_afzi098(>=1)是什么意思

- _TAB_afzi100(>=1)是什么意思

- _TAB_afzi101(>=1)是什么意思

- _TAB_afzi102(>=1)是什么意思

- _TAB_afzi103(>=1)是什么意思

- _TAB_afzi104(>=1)是什么意思

- _TAB_afzi105(>=1)是什么意思

- _TAB_afzi106(>=1)是什么意思

- _TAB_afzi107(>=1)是什么意思

- _TAB_afzi108(>=1)是什么意思

- _TAB_afzi109(>=1)是什么意思

- _TAB_afzi110(>=1)是什么意思

- _TAB_afzi111(>=1)是什么意思

- _TAB_afzi112(>=1)是什么意思

- _TAB_afzi113(>=1)是什么意思

- _TAB_afzi114(>=1)是什么意思

- _TAB_afzi115(>=1)是什么意思

- _TAB_afzi116(>=1)是什么意思

- _TAB_afzi117(>=1)是什么意思

- _TAB_afzi118(>=1)是什么意思

- _TAB_afzi119(>=1)是什么意思

- _TAB_afzi120(>=1)是什么意思

- _TAB_afzi121(>=1)是什么意思

- _TAB_afzi122(>=1)是什么意思

- _TAB_afzi123(>=1)是什么意思

- _TAB_afzi124(>=1)是什么意思

- _TAB_afzi125(>=1)是什么意思

- _TAB_afzi126(>=1)是什么意思

- _TAB_afzi127(>=1)是什么意思

- _TAB_afzi128(>=1)是什么意思

- _TAB_afzi129(>=1)是什么意思

- _TAB_afzi130(>=1)是什么意思

- _TAB_afzi131(>=1)是什么意思

- _TAB_afzi132(>=1)是什么意思

- _TAB_afzi133(>=1)是什么意思

- _TAB_afzi134(>=1)是什么意思

- _TAB_afzi135(>=1)是什么意思

- _TAB_afzi136(>=1)是什么意思

- _TAB_afzi137(>=1)是什么意思

- _TAB_afzi138(>=1)是什么意思

- _TAB_afzi139(>=1)是什么意思

- _TAB_afzi140(>=1)是什么意思

- _TAB_afzi142(>=1)是什么意思

- _TAB_afzi143(>=1)是什么意思

- _TAB_afzi144(>=1)是什么意思

- _TAB_afzi145(>=1)是什么意思

- _TAB_afzi146(>=1)是什么意思

- _TAB_afzi147(>=1)是什么意思

- _TAB_afzi149(>=1)是什么意思

- _TAB_afzi150(>=1)是什么意思

- _TAB_afzi151(>=1)是什么意思

- _TAB_afzi152(>=1)是什么意思