鲍克斯和詹金斯(BoxJenkins)提出的一种预测模型。

它根据时间序列资料,从所谓鲍克斯-詹金斯模型族中寻求和建立一个最佳时间序列关系的预测模型。

鲍克斯-詹金斯模型有以下几个重要概念

(1)平稳性序列和自相关函数。

平稳性是指时间序列资料不随时间的推移而发生大的波动;自相关函数是研究时间序列X1,X2,…,Xt 间相邻项相关程度的函数。

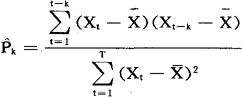

Xt与Xt+k的自相关函数写成:

式中, 。

。

自相关函数是检验时间序列平稳性的重要手段。当K值增大时,如果 迅速下降,则说明时间序列平稳,否则是不平稳的。

迅速下降,则说明时间序列平稳,否则是不平稳的。

(2)差分。一阶差分定义如下:

△Xt=Xt-Xt-1

二阶差分的定义如下:

△2Xt=△(△Xt)=△Xt-△Xt-1

高阶差分依次类推。

(3)齐次非平稳性序列。这一序列是指经过一次或有限次差分后,可以把不平稳序列变成平稳序列。

(4)鲍克斯-詹金斯模型分两个基本平稳模型:

自回归模型BJ(P,0),数学形式为:

Xt=φ1Xt-1+φ2Xt-2+…+φpXt-p+εt

式中,φi为方程的参数;Xt为实际观察值;εt为随机误差项。

滑动平均模型BJ(0,q),数学形式为:

Xt=εt+θ1εt-1+…+θqεt-p+μ

式中,μ为Xt的平均值,θi为参数,εt为随机误差项。

由BJ(P,0)和BJ(0,q)出发,可以构成混合回归与滑动平均模型BJ(P,q),以及处理齐次非平衡时间序列的结合自回归与滑动平均模型BJ(p,d,q)。

BJ(p,q)的基本形式如下:

Xt=φ1Xt-1+…+φpXt-p+εt+θ1εt-1+…+θqεt-q+μ

BJ(p,d,q)与BJ(p,q)的形式相同,只是将Xi换为△dXi,d为差分的阶数。

应用鲍克斯-詹金斯预测法的基本步骤是:

(1)识别 首先通过Pk检验时间序列X1,…,Xt是否平稳,若不平稳则选取适当的d,使差分时间序列平稳。

求出平稳时间序列后或差分后平稳时间序列的最佳p、q值,完成模型的识别。

(2)估计 用最小平方法或其他方法估计模型的系数,并进行统计检验。若检验通不过,则重新识别模型或另外定式估计,反复数次,直至满意为止。

(3)预测 选定模型后,代入前定变量,对未来进行预测。

- 摆长蛇阵是什么意思

- 摆长觉是什么意思

- 摆门子是什么意思

- 摆门面是什么意思

- 摆闲撇儿是什么意思

- 摆闲条是什么意思

- 摆闲白儿是什么意思

- 摆闲盘儿是什么意思

- 摆闲篇儿是什么意思

- 摆阔是什么意思

- 摆阔佬是什么意思

- 摆阔气是什么意思

- 摆阔气,讲排场是什么意思

- 摆阖是什么意思

- 摆队是什么意思

- 摆阵是什么意思

- 摆阵势是什么意思

- 摆阵头是什么意思

- 摆雅是什么意思

- 摆露是什么意思

- 摆露水摊摊的是什么意思

- 摆静物是什么意思

- 摆面子是什么意思

- 摆风是什么意思

- 摆飘是什么意思

- 摆飞是什么意思

- 摆饭是什么意思

- 摆饭局是什么意思

- 摆饰是什么意思

- 摆饰儿是什么意思

- 摆饰橱是什么意思

- 摆馊脸是什么意思

- 摆首是什么意思

- 摆香是什么意思

- 摆香堂是什么意思

- 摆驾是什么意思

- 摆骚是什么意思

- 摆骹是什么意思

- 摆魔是什么意思

- 摆鸿门宴是什么意思

- 摆鼻是什么意思

- 摆鼻子是什么意思

- 摆齐队伍,以待暴客(打春秋人名一)列御寇是什么意思

- 摆龙是什么意思

- 摆龙门是什么意思

- 摆龙门阵是什么意思

- 摇是什么意思

- 摇

怒喝是什么意思

怒喝是什么意思 - 摇、按、搜、扫、尾、料、敲、奔、角、勺是什么意思

- 摇、柳、搜、臊、外、撂、撬、奔、巧、勺是什么意思

- 摇、柳、搜、臊、外、撂、撬、奔、巧、杓是什么意思

- 摇㕭怒喝是什么意思

- 摇一橹看一橹是什么意思

- 摇不咙咚是什么意思

- 摇东西使它动是什么意思

- 摇丝是什么意思

- 摇个其是什么意思

- 摇串铃的是什么意思

- 摇丸是什么意思

- 摇乱是什么意思