对外购商品按售价金额核算的饮食企业,计算已售外购商品的进销差价的一种方法。

实行售价金额核算,外购商品按售价在“库存商品”帐户入帐,商品出售后亦按售价结转“营业成本”帐户,外购商品的进价与售价的差额,另记入“进销差价”帐户,月终为了计算已销外购商品的损益,要计算已销外购商品应分摊的进销差价,据以冲减“营业成本”帐户,以便正确反映已销外购商品的成本。由于饮食业所经营的外购商品品种少,差价率相近,为简化核算,可按全部外购商品的存、销比例分摊进销差价,采用综合差价率法,在月末进行调整。

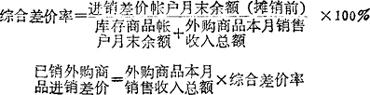

首先计算出外购商品综合差价率;其次用本月外购商品销售收入乘以综合差价率求得已销外购商品实现的进销差价。

其计算公式:

这种计算方法比较简便。

但各种商品的实际进销差价率是不同的,用综合差价率计算的已销外购商品实现的进销差价与实际数可能有差距,因此在年终决算前需结合商品实际盘点进行一次核实调整。也可以按外购商品类别,采用分类差价率计算已销外购商品的进销差价。

- 罗勒是什么意思

- 罗勒是什么意思

- 罗勒是什么意思

- 罗勒是什么意思

- 罗勒是什么意思

- 罗勒子是什么意思

- 罗勒子是什么意思

- 罗勒子是什么意思

- 罗勒子是什么意思

- 罗勒根是什么意思

- 罗勒根是什么意思

- 罗勤初是什么意思

- 罗化千是什么意思

- 罗化成是什么意思

- 罗化成是什么意思

- 罗匹嗪是什么意思

- 罗匹尼洛是什么意思

- 罗匹尼罗是什么意思

- 罗华密新是什么意思

- 罗华明是什么意思

- 罗华明是什么意思

- 罗华明是什么意思

- 罗华生是什么意思

- 罗卓英是什么意思

- 罗卓英是什么意思

- 罗卓英是什么意思

- 罗卓英是什么意思

- 罗南服装一厂是什么意思

- 罗南活动房营造公司是什么意思

- 罗南辉是什么意思

- 罗南辉是什么意思

- 罗南辉是什么意思

- 罗卜桑悫丹是什么意思

- 罗卜藏是什么意思

- 罗卜藏丹增是什么意思

- 罗卜藏丹津是什么意思

- 罗卜藏丹津是什么意思

- 罗卜藏丹津叛乱是什么意思

- 罗卜藏喇什是什么意思

- 罗卜藏舒努是什么意思

- 罗卜藏衮布是什么意思

- 罗卜藏衮布阿喇布坦是什么意思

- 罗卜藏车凌是什么意思

- 罗卜藏额琳沁是什么意思

- 罗占云是什么意思

- 罗卡是什么意思

- 罗卡是什么意思

- 罗卡是什么意思

- 罗卡是什么意思

- 罗卡塔利亚塔·切卡尔迪是什么意思

- 罗历戎是什么意思

- 罗厚福是什么意思

- 罗厚蔚是什么意思

- 罗及之是什么意思

- 罗及之是什么意思

- 罗及之是什么意思

- 罗友是什么意思

- 罗友乞祠是什么意思

- 罗友伦是什么意思

- 罗友松是什么意思